开yun体育app官方下载入口 内容产业六大领域趋势、变现、商业模式全解析 | 产业解读

编者按:本文来自微信公众号,经36氪授权发布。

这是内容行业最坏的时代。信息爆发式增长,媒体接触无限扩散开yun体育官网入口登录app,用户注意力碎片化,内容引爆越来越难实现。但这也是最好的时代。互联网内容产业风起云涌。无论是基于内容产业的创业浪潮,还是各大平台对优质内容的争夺,都再次印证了:这是一个内容为王的时代。

内容从未像今天这样重要,而且将其货币化也从未像今天这样容易。面对这样的变化,如何把握内容产业的趋势?腾讯研究院内容产业全景报告将为您全面分析六大细分领域的趋势、变现和商业模式。

1.网络文学

01 |移动端已成网络文学平台核心战场

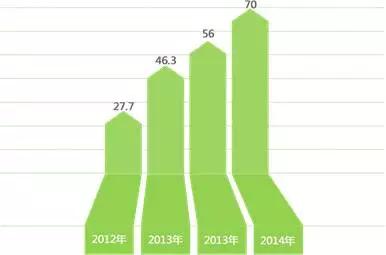

近年来,网络文学市场保持稳定增长,尤其是移动端,已成为网络文学平台竞争的主战场。速图研究院数据显示,基于用户付费阅读收入,2012-2014年网络文学市场持续稳定增长;截至2014年,网络文学市场规模已达70亿元。

图1:2012-2014年网络文学市场规模趋势(亿元)

目前网络文学用户总体规模已突破3亿,其中移动端的增长尤为抢眼。据CNNIC数据显示,截至2016年6月,网络文学用户规模达3.08亿,较去年底增加1085万,占网民总体的43.3%;其中,手机网络文学用户规模2.81亿,较上年底增加2209万。占手机网民的42.8%;与此同时,手机网络文学用户规模的增长远远超过网络文学整体规模的增长。

随着移动网络和终端设备的普及,移动网络文学充分利用用户的碎片时间,致力于不断提升用户体验,必然形成各大文学平台竞争的核心战场。

图2:2015年12月-2016年6月网络文学/手机网络文学用户规模(万人)

02 |网络文学作品成为互联网内容产业重要IP来源

网络文学作品完整的世界观设定,使其天生容易改编成其他形式的作品,改编后的作品也更容易得到原创核心用户的支持,形成粉丝经济效应。网络文学作品逐渐成为影视、游戏题材的重要组成部分、跨界泛娱乐运营的源泉和IP生态的核心。

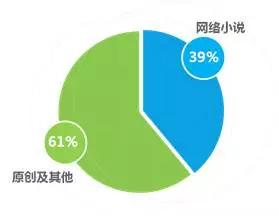

一枝观库数据显示,2015年手游题材主要来自影视、文学、单机或端游、动漫、综艺等,其中23.1%来自影视作品,19.9%是文学作品;而2015年上半年,TOP100影视作品中39%的题材来自于网络小说IP改编。随着网络文学成为互联网内容产业最重要的IP库,培育和扶持受众广泛的优质内容成为运营商的共同选择。跨界视频游戏联动代表了网络文学行业未来的发展方向。

图3:2015年移动游戏典型IP类型构成

图4:2015年上半年TOP100影视IP分布

03 |变现模式从单纯的用户付费阅读转向多元化、激励粉丝消费。

传统上,网络文学的收入主要来自于用户订阅付费内容,模式较为简单。如果不拓展变现方式,即使是热门网文的大规模变现也会受到读者群的小众和核心定位的限制。

艾瑞数据显示,网络文学用户中,45.7%的人愿意订阅付费章节内容,37.5%的人愿意购买道具和打赏作者。用户订阅优质内容的意愿和打赏优质内容的意愿是一致的。只有40%左右,平均每月的订阅和奖励费用不超过100元。

图5:网络文学用户付费意愿

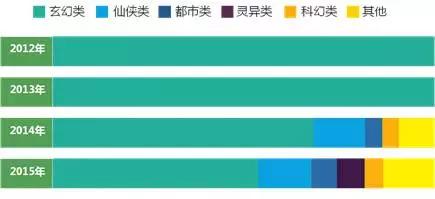

网络文学的IP化发展,直接带动了新一波的粉丝文化热潮,“粉丝经济”极大丰富了文学产业的变现方式。数据眼数据显示,在IP大发展之前,能够实现版权价值提升的作品仅限于能够改编成网游的奇幻作品,其他类型则被冷落;随着网络文学IP跨界进入影视领域,极大地推动了都市、科幻、灵异等网络作品的普及。

网络文学IP化发展趋势,直接开辟了跨界授权、合作营销的新领域,为大众创造了新的娱乐内容,刺激了周边衍生产品的消费;同时,这样一个充分撬动“粉丝经济”的行业发展路径,让更多不同类型的作品价值被发现,进而推动网络文学作品类型的丰富和内容质量的提升,激发内容生产者的创作热情。经过近两年行业大规模的并购重组,已经形成了较为清晰的市场格局。随着版权正规化和产业生态化,网络文学有望迎来新一轮繁荣。

图6:网络文学IP类型分布

2. 在线视频

01 |市场规模持续扩大,移动用户规模贡献突出

网络视频行业积极拥抱线下影视,借力热门IP跨界发展。优质内容资源拓展市场机会,丰富变现方式。艾瑞数据显示,仅以广告收入和会员付费计算,2015年网络视频行业市场规模突破360亿元开yun体育app官方下载入口,较上年增长50.2%,预计2018年将逼近1000亿元。

图7:2011-2018年网络视频行业市场规模

据CNNIC数据显示,截至2016年6月,我国网络视频用户规模达5.14亿,较2015年底增加1000万;网络视频用户使用率为72.4%。其中,手机网络视频用户规模4.4亿,较2015年底增加3514万,增速8.7%;手机网络视频使用率为67.1%,较2015年底增长1.7个百分点。

图8:2015年12月-2016年6月网络视频/手机网络视频用户规模(万人)

尽管人口红利减弱,但网络视频行业的用户基数仍在增长,主要受益于视频内容吸引力的增加以及跨屏视频内容分发的发展。在线视频公司与线下影视公司合作,实现优质IP内容同步。同时,网络打破了时间和空间的限制,创造了时间和空间的长尾效应,也提高了用户的付费意愿。

02 |打通产业链同步优质内容,进一步构建娱乐生态系统

随着国产电影网络发行窗口期不断缩短,网络电影放映市场也在快速发展。亿恩咨询数据显示,2015年,视频网站播放国产电影的窗口期较2013年缩短了一半以上,且仍有进一步缩减的空间。对于国产电影来说,视频网站已经成为院线发行之外的标配补充渠道。主流视频网站积极与各娱乐行业合作,打通相关产业链,打造娱乐生态系统。这也拓展了网络视频行业的变现模式。 。

图9:2013-2015年国内电影网络和院线平均窗口期(天)

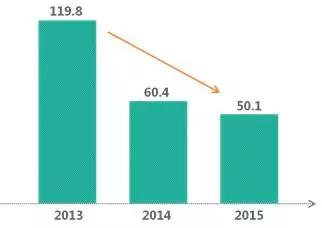

此外,2012年至2015年,影视网络版权交易量也持续增长。亿恩咨询数据显示,2015年网络影视版权交易额达123.7亿元,其中网络电影版权支出27.7亿元,电视剧网络版权交易额接近10亿元。网络视频与优质影视版权的充分结合,有效带动用户付费增长,降低影视投资风险,提高IP内容变现能力。

图10:2012-2015年影视网络版权交易情况

03 |网络视频前转收费业务实现突破,跨屏时代已经到来

在网络视频领域,随着各类IP剧的推动,用户付费市场由量变到质变,步入发展快车道。易恩咨询数据显示,2013年至2016年,网络视频行业付费用户数量突飞猛进,2014年更是出现了前所未有的十倍增长。得益于视频网站打通产业链同步优质内容,最新的视频内容大大提升了用户的付费意愿,而优质电视剧更能激发用户的付费追剧热情。

图11:2013-2016年网络视频行业付费用户规模及增速

在线视频流量正在向移动设备转移,付费用户更倾向于跨屏幕切换。相应的,网络视频公司的营销业态也应该是跨屏的。 2015年第三季度以来,移动端网络视频用户观看时长已超过PC端,宣告跨屏视频时代的到来。付费用户可以跳过前置广告,更愿意在不同屏幕之间切换,以充分行使会员权利。因此,互联网视频的广告形式、营销页面、效果衡量等也应根据屏幕尺寸和使用场景进行针对性优化。

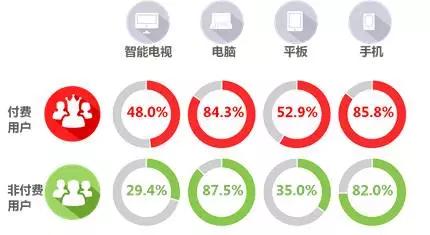

图12:视频付费用户与非付费用户跨屏行为差异

3.在线动画

01 |网络动漫泛二次元用户规模已突破2亿,核心用户群体近7000万

借助快速的互联网传播和年轻核心用户的成长,二次元动漫逐渐从小众亚文化走向大众视野。在核心群体的带动下,泛二次元用户数量不断增加,动漫影响力与日俱增。艾瑞数据显示,2015年泛二次元用户规模突破2亿,较上年增长47%。加上2D动画的IP化,已上映的多部改编动画电影均获得好评和票房双丰收,为未来泛A2D用户的持续增长奠定了坚实的市场基础。

图13:2013-2017年二次元用户规模及增速

在网络动漫行业,一个突出的特点是弹幕网站成为二维电影观看和交流的文化阵地。由于新动画更新的及时性、交流的开放性和实时互动性,弹幕网站将社交互动和视频观看有效结合起来,使其比社交群、贴吧、论坛等传统平台更有趣。受到核心用户的广泛欢迎。二维弹幕网站是一个强标签式的流量入口。游戏互通和多重广告是弹幕网站的主要盈利模式。

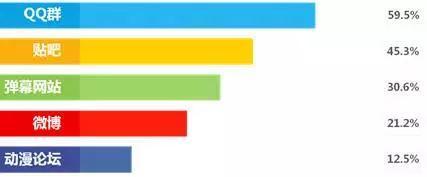

图 14:移动 2D 用户的主要活跃平台

02 |变现模式多元化,粉丝经济创造蓝海机会

由于二次元动画本身盈利能力较弱,其最重要的商业化路径就是IP化运营,促进粉丝消费。二维动画与三维动画相互融合开yunapp体育官网入口下载手机版,跨维度融合发展。

中信证券数据显示,2009年至2014年,国内动漫产业产值稳步增长,已突破千亿元。网络动漫产值至少占整体产值的三分之一,是动漫产业发展的主要动力。广发证券数据显示,2015年ACG(Animation、Comic、Game,动漫、漫画、游戏的总称)用户的主要消费类型包括购买周边、付费游戏、购买漫画、购买手办/模型等。 、虚拟消费等。跨次元的粉丝经济和动漫IP的游戏化凸显出巨大的商业潜力。

图15:2009-2014年动漫产业总产值及同比增速

图16:2015年ACG消费类型

网络动漫IP的重要变现模式之一是动漫玩具、动漫服装、动漫出版物等多种形式的衍生品授权。热门二次元IP主要以动漫的形式传播,受此影响渠道,促进同人轻小说、音乐、虚拟产品的销售。

据统计,美国、日本动漫衍生品收入占行业整体规模的70%-80%,而我国这一比例仅为40%。我们尚未将动漫IP的价值最大化,优质IP的周边衍生品授权还有广阔的蓝海。机会。

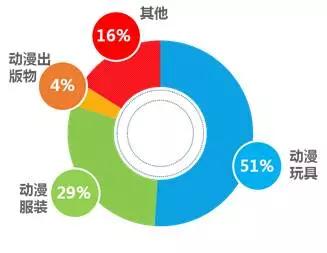

图17:2012年动漫衍生品细分市场占比

除了IP周边衍生品授权之外,二次元IP的游戏化是目前最赚钱的变现模式。将动漫IP改编成游戏有着天然的优势。一方面,二次元动漫市场IP储备丰富,世界观设定和形象呈现完整,改编和实施成本较低。另一方面,A2D动漫用户已经养成了付费游戏的习惯。艾瑞数据显示,A2D用户游戏付费率高达75%;而且随着这一群体收入的增加,他们拥有巨大的消费潜力。动漫IP与游戏厂商执行体验的结合,将提升二次元手游的数量和质量,优质的新产品必将层出不穷。

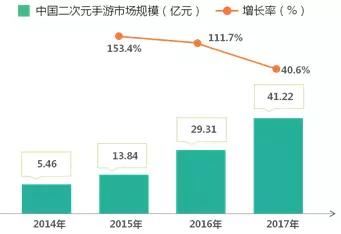

图18:2014-2017年中国二次元移动游戏市场规模及增速

图19:2D用户游戏付费率

4. 网络游戏

01 |网络游戏整体市场前景看好,手机游戏全力追赶端游。

近年来,网络游戏市场规模稳步增长。艾瑞数据显示,2012年至2015年,我国网络游戏市场规模保持20%以上的增速;而从游戏类型细分来看,手游占比正在快速增长,即将赶超端游,而页游则逐渐降温。移动游戏作为网络游戏增长的主要推动力,将进一步向重磅化、细分化、电竞方向发展。

图20:2011-2018年中国网络游戏市场规模

图21:2011-2018年中国网络游戏行业细分

02 |玩家数量饱和,呼唤新业态深度发展

在线游戏行业正在经历前所未有的增长。有预测显示,2016年中国将超越美国成为全球最大的手机游戏市场。到2017年,中国预计将拥有4.75亿手机游戏玩家,而美国预计将有1.57亿。

据CNNIC数据显示,截至2016年6月,我国网络游戏用户规模达3.91亿,占网民总数的55.1%。总体来看,用户数量保持稳定,较去年底略有下降;手机网络游戏用户规模为30.2亿,较上年底增加2311万,占手机网民的46.1%。

网络游戏行业面临95后、00后人口红利消失的新形势。用户规模增长出现放缓迹象,用户渗透率无法大幅提升。据Talking Data统计,2015年,国内移动游戏活跃设备增速不足5%。

图22:2014-2015年网络游戏/手机游戏用户规模(万人)

图23:2014Q1-2015Q4移动游戏设备规模及增速

据易观智库预测,随着人口红利消失,网络游戏玩家渗透率将接近饱和。玩家人口红利的消失将导致整个互联网游戏市场到2020年只能实现个位数增长。在人口红利逐渐减弱的背景下,获取新用户的竞争愈发激烈。网络游戏设备的机动化、版权的正规化、影视内容化成为网络游戏产业近期发展的特点。

图24:2016-2018年中国移动游戏用户规模及用户渗透率预测

03 |新兴网游电竞产业逐渐成熟,直播推动市场多元化增长

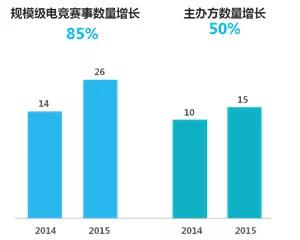

在人口红利下降的背景下,网络游戏电竞产业异军突起。明星选手、游戏主播、赛事等新业态逐渐成熟,进入爆发期。艾瑞数据显示,丰富的竞技游戏和赛事观看内容帮助电竞用户数量突破1亿,未来两年有望翻倍;赛事体系日趋完善。 2015年,活动主办方数量增加了50%。大型活动数量增长高达85%。与此同时,参加电子竞技赛事的职业队伍和明星选手的出场收入和奖金池不断创新高。

图25:2014-2018年电子竞技用户规模及增速

图26:2014-2015年大型电子竞技赛事数量及主办方数量增长情况

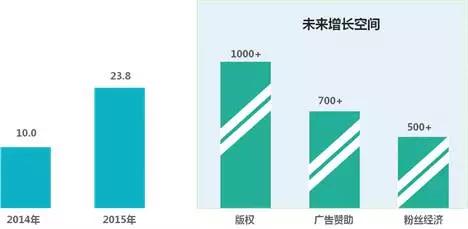

作为游戏直播版权内容的核心来源,重要电竞赛事的转播授权是游戏直播平台竞争的重中之重。电子竞技行业有着广阔的收入前景。艾瑞数据显示,通过授权转播,2015年电竞内容收入翻倍,未来电竞内容版权收入规模有望突破千亿;同时,早在2004年,国家体育总局就将电子竞技正式认定为第99个体育项目和电子竞技赛事的发展道路,将更加贴近体育赛事,随之而来的广告赞助和粉丝消费也将随之而来。也带来巨大的成长空间。

图27:2014-2015年电子竞技内容收入(亿元)

以电竞赛事直播起家的游戏直播平台,正逐渐从单一的电竞明星秀发展为更加多元化的游戏内容和主播展示平台。游戏直播平台作为游戏的延伸,成为了更多游戏玩家聚集、与主播互动的线上场所。不仅限于电竞游戏用户,还包括大量的移动游戏用户。整体用户规模预计将突破1亿。游戏直播平台是新兴的流量入口和内容分发平台,也是电竞内容和游戏内容最好的新兴传播渠道。

图28:2013-2017年游戏直播行业用户规模

游戏直播平台强调用户与主播、用户与用户之间的互动。在沿袭视频网站一般商业路径的同时,也打造了主播打赏、抽取佣金的盈利模式。艾瑞数据显示,2014年,游戏直播行业主要变现方式为购买虚拟道具,市场规模达2.7亿元; 2015年,在游戏联运、广告和会员订阅的带动下,游戏直播市场规模突破百亿,达到三倍以上增速。

随着电竞直播向游戏直播、生活直播蔓延,产业链也将进一步打通;由于直播互动性强,粉丝消费转化率高于其他行业,主播粉丝群体的消费转化有望带来数百亿的电商销售额。

图29:2014-2018年游戏直播行业市场规模

5. 在线音乐

01 |整体用户规模突破5亿,移动用户突破4亿。

得益于各大网络音乐平台的正版粘性以及新兴互联网演艺平台的社交号召力,网络音乐用户规模持续大幅增长,手机音乐用户渗透率持续提升。据CNNIC数据显示,截至2016年6月,网络音乐用户规模达5.02亿,较去年底增加77万,占网民总数的70.8%。其中,手机网络音乐用户规模达到4.43亿,较去年底增加2707万,占手机网民的67.6%。网络音乐产业无论是内生市场还是外部市场都取得了长足的进步。

图30:2014-2015年网络音乐/手机网络音乐用户规模(万人)

02 |版权标准化推动作品内生市场规模突破50亿

受益于版权环境的不断改善,音乐作品在PC端和移动端的内生市场规模已超过50亿元。 2015年7月8日,国家版权局下发《关于责令网络音乐服务提供者停止未经授权传播音乐作品的通知》,开展规范网络音乐版权专项整治行动,要求各网络音乐服务提供者停止传播所有音乐作品。已从货架上撤下。经过规范整顿,国内网络音乐版权问题得到明显改善,直接推动网络音乐行业突破长期存在的盗版困境,有效培养用户付费习惯,市场规模进一步增大。

图31:2015-2017年中国数字音乐整体市场规模预测

03 | “泛音乐”外部市场发展前景广阔,释放粉丝消费巨大潜力

此次网络音乐版权问题专项整治行动,对于建立网络音乐产业健康的商业模式起到了非常积极的作用,也促进了线上直播、线下演出等周边产业的发展。随着“泛音乐”时代的到来,O2O、IP艺人发展、粉丝经济的发展,进一步细化了商业模式,进一步完善了产业生态。

在线音乐通过O2O模式向线下延伸,票务、演唱会互动、VR直播、音乐电影等多种形式不断创新。作为优秀的IP资源,音乐作品本身的价值和艺人形象的价值将得到充分挖掘,歌迷俱乐部及周边衍生产品的巨大消费市场将得到充分挖掘。各大网络音乐平台围绕“音乐IP-艺人话题-音乐影视-线上线下演唱会”拓展音乐IP内容,打造多模式、立体化的粉丝经济形态。

图32:“泛音乐”时代音乐产业规模发展预测(亿元)

04 |演艺平台增加用户参与度,丰富粉丝消费场景

艾瑞数据显示,2015年互联网演艺平台用户规模突破2亿,未来三年将保持每年20%以上的持续增长;网络演艺市场规模突破70亿元,预计2016年将突破1亿。

图33:2009-2018年互联网演艺平台用户规模

图34:2009-2018年互联网演艺平台规模

易观智库数据显示,2013年以来,网络演艺市场规模占行业整体产值的比重已超过作品内生市场规模,全面推动网络音乐产业爆发式扩张。外部市场,推动网络音乐产业发展。生态发展。

图35:2015-2017年数字音乐作品及市场规模预测(亿元)

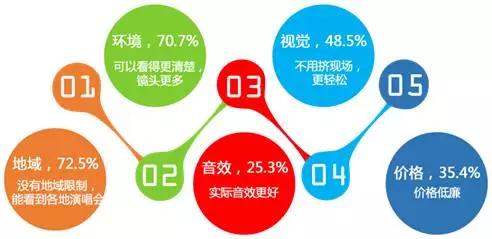

线上演艺平台突破地域限制,营造清晰舒适的视听场景,激发粉丝跨地域参与热情;社交元素的深度融合,创新用户交互模式。未来,VR全息直播将极大提升用户体验,对用户极具吸引力。看不起。同时,网络演艺的跨时空属性也增加了粉丝与演艺内容、艺术家的接触频率,创造了更多的消费场景;用户付费欣赏、与艺人主播互动打赏、购买衍生周边等多样化的消费模式,为线上演艺提供了新的平台。市场带来很多机会。

图36:线上演唱会的优势

6. 网络新闻媒体

01 |移动用户快速增长,变现能力持续增强

网络新闻媒体用户规模持续增长,主要贡献是手机新闻客户端用户的增长。据CNNIC数据显示,截至2016年6月,我国网络新闻用户规模为5.79亿,网民使用率为81.6%。与2015年底相比,用户数量增加了1487万,增长了2.6%。其中,移动在线新闻用户的数量为5.18亿,占移动互联网用户的78.9%,与2015年底相比增加了3635万,增长率为7.5%。

移动终端已成为获得新闻的主要渠道,而移动互联网开发带来的信息扩展和分裂已经加速了互联网用户对个性化和垂直新闻信息的需求。在移动时代,新闻门户网站的转型,自我媒体的出现以及收集算法的升级使新闻内容的生产和传播更加“简短,平坦,快速”。移动互联网的媒体属性不断提出,对新闻媒体提出了更高的要求。

图37:2014 - 2015年在线新闻/移动在线新闻用户的数量(10,000人)

在线新闻媒体的货币化功能尚未停滞不前,自我媒体,用户属性标签和UGC已成为新闻媒体的新收入驱动力。根据IRESearch数据,2015年,基于媒体内容的广告收入达到494亿;其中,随着自我媒体和用户属性大数据的开发,品牌图形广告将变得更加准确。视频预滚动广告渠道将不再限于PGC,从而将更多的UGC互联网名人内容转向。

图38:2012年至2018年中国在线广告市场的展示规模 - 品牌图形广告

图39:2012年至2018年中国在线广告市场中展示广告的规模 - 视频预滚动广告

02 |社交平台自我媒体将内容作为广告的本地模型创建

由微信官方帐户代表的社交网络公共平台引起了自我媒体的发展,而本地广告已经响应于时代。一个季度的文章读取了超过100亿次,一些原始内容和广告之间的界限非常模糊。依靠社交网络沟通,内容,即广告的本地内容,是大量生产的,并已成为自我媒体的主要利润模型。它在休闲,娱乐,食物,时尚,旅游,医疗和母亲和婴儿的本地内容最关心的是用户。 。

图40:2016年第1季度各个行业的公共帐户的平均职位数量

图41:2016年第一季度的各个行业中的公共帐户阅读的文章总数(数百万)

与传统的广告表相比,本地广告更适合移动媒体和应用程序表格,并且对信息流和内容流广告具有重大影响。如果我们比较美国的发展经验,那么内容 - 广告的本地模型就有很大的前景。根据eMarketer数据,美国市场中本地广告的比例正在逐渐增加,而且增长率高于传统展示广告的比例。广告内容将是UGC和自我媒体时代的标志。

图42:2012年至2018年美国本地广告支出的规模

图43:美国社交媒体广告收入结构从2012年到2017年

03 |需要探索新媒体的泛滥和社会营销机会

Head Portal Media在移动客户端,本地广告和用户大数据属性标签上的布局确保了未来在线新闻媒体行业的广告收入;尽管UGC和Internet名人内容等新媒体擅长利用社交网络来扩大其影响力,但本地广告和视频预投影广告将成为其主要收入。

将来,如果校园门户媒体布局适当,并且收入的比例继续增加,那么优势将变得更加明显;新的自媒体和互联网名人内容将填补用户分散的时间,并获得广告货币化机会,这将对一般娱乐生态的整合和粉丝消费的营销潜力有益。

图44:中国的在线广告市场门户网站广告量表从2012年到2018年

本文是“ 2016年全景对中国互联网内容行业的解释”的第二部分,随后的内容将不复存在。

主题计划:

Zhang Qinkun腾讯研究所秘书长

研究团队:

腾讯研究所主席的助理Cheng Mingxia

腾讯研究所的高级研究员Zheu Zhenghua

腾讯研究所的高级研究员刘金森(Liu Jinsong)

Tian Xiaojun腾讯研究所版权研究中心副秘书长

腾讯研究所版权研究中心Bai Yushan助理研究员

腾讯研究所助理研究员Wang Mengxuan

上一篇:云开·全站app登录网页入口 汇强跑步机客服电话号码是多少-小鸟体育·(中国)官方网站

下一篇:开yunapp体育官网入口下载手机版 综合训练器品牌,综合训练器哪个品牌好,综合训练器什么牌子好,综合训练器品牌排行

鲁ICP备18019460号-4

鲁ICP备18019460号-4

我要评论