开yun体育官网入口登录app下载 净利润主板≥1亿元、创业板≥6000万,科创板3年研发>8000万,上市门槛调高影响面多大?

上市财务指标是公司上市的关键条件,是衡量上市公司质量的重要指标。

4月12日,在新“国九条”发布后,证监会又发布6项规则征求意见稿,沪深交易所同步就19项具体业务规则向社会公开征求意见。

其中,上市门槛中的上市财务指标变化受到广泛关注,那么这些变化背后到底会有多大影响呢?

复审通过企业实际财务指标普遍高于原标准

对于一家拟上市的公司而言,能否准确选择适合自身特点的上市标准,是决定其能否成功上市的关键因素之一。自注册制推出以来,无论是主板还是科创板、创业板,都设置了多元化的上市财务指标。

其中,主板突出“大盘蓝筹”定位,重点支持商业模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业,因此主板设置的上市财务条件高于其他板块。

修改前主板(一般境内企业)有三套上市标准,除一般境内企业外,还针对已在境外上市的红筹企业设定了两套上市标准,针对未在境外上市的红筹企业设定了三套上市标准,针对存在不同投票权安排的企业设定了两套上市标准。

创业板突出创新创业特色,注重成长性等指标,设立了三套上市标准(针对一般境内公司),另外还针对红筹架构、不同投票权安排的公司设立了两套上市标准。

科创板突出“硬科技”特点,强化科技创新属性要求,设置5套上市标准(一般境内企业)开yun体育官网入口登录app下载kaiyun官方网app下载app,此外与创业板类似,针对具有红筹架构、不同投票权安排的公司设置2套上市标准。

但从以往的实践和近期的市场呼声看,主板、创业板的上市标准存在指标不高、引导上市公司向合适行业分流的作用没有充分发挥等问题。

一方面,一些“刚达标”拟上市的公司,由于不符合上市公司持续经营、抗风险能力要求,大量公司主动撤回申请。以创业板为例,近年来其审核淘汰率总体超过40%,这很大程度上与上市财务指标偏低有关。

另一方面,近年来审核通过并上市的公司财务指标其实普遍高于上述标准,不少市场人士认为,上市指标提升是水到渠成的事情。

挑选真正的行业领袖

根据沪深交易所披露的修订后的上市规则,一般企业的上市门槛均有不同程度的提高。

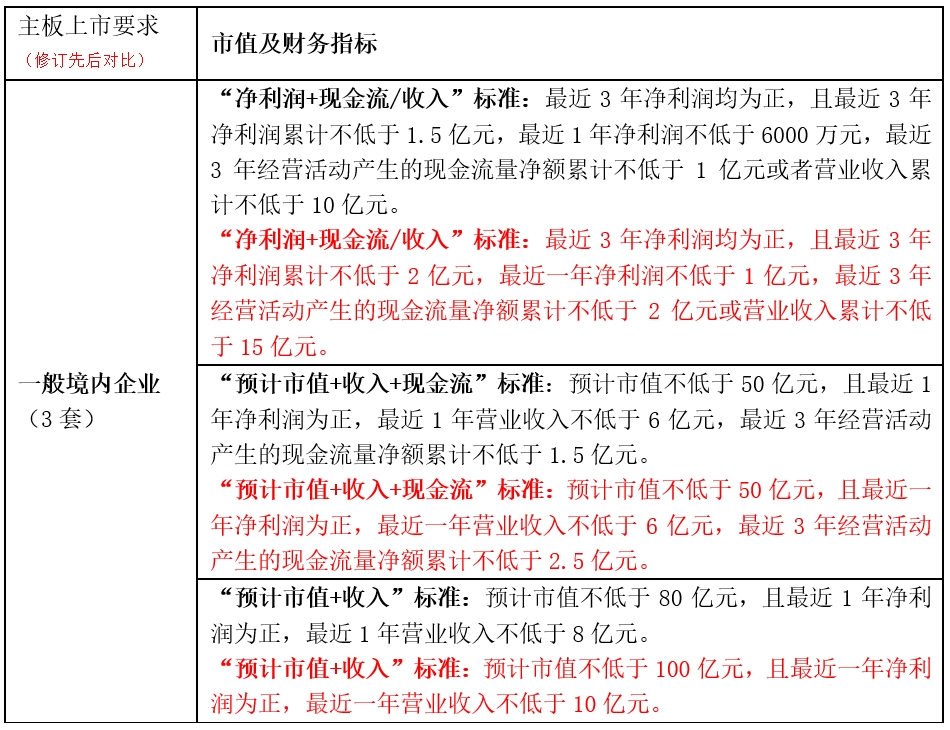

首先从主板来看,在主板上市的财务指标中,2005年制定的净利润标准是“3年3000万”,当时只有单板,相关标准是适应当时经济发展阶段的。全注册制之后,主板上市的财务条件已经大大改善,比如净利润指标提高到“3年1.5亿,最近一年不低于6000万”。

本次规则修改中,主板第一套、第二套上市标准的净利润、现金流、营收等指标,第三套上市标准的预计市值、营收等指标均有提升。可以看出,修改后的上市条件进一步提高了主板大盘蓝筹的业绩门槛,进一步拉大了与创业板、科创板的业绩差距,更加注重业绩规模的稳定性。

Wind数据显示,全盘注册制实施一年来,共有48家公司在深沪两市主板上市,如果将这些公司的业绩与修订后的财务准则进行对比,可以发现其实受影响的范围相对较小,仅有少数公司跌破修订后的财务准则。

例如,按照目前大部分拟上市公司采用的一套标准中的“净利润+营业收入”组合计算,48家上市公司最近三年(2020年至2022年)营业总收入中位数为32.4亿元,远高于修订后的“最近三年累计营业收入不低于15亿元”的标准;最近三年净利润总额中位数为3.5亿元,最近一年净利润中位数为1.5亿元,也高于修订后的“最近三年累计净利润不低于2亿元,最近一年净利润不低于1亿元”的标准。

合计未达到“净利润+营业收入”标准的公司仅有10家,其中9家停留在“最近一年净利润不低于1亿元”的指标上。不过,不满足条件的公司,仍然可以选择第二套或第三套标准,要么是“预估市值+营收+现金流”,要么是“预估市值+营收”,而最近一年净利润的要求只要为正数即可。

市场人士认为,主板定位和上市条件是发行上市的基本制度安排。从历年的实践来看kaiyun体育登录网页入口,原有主板上市财务指标偏低,部分符合标准的主板申请人盈利规模较小、缺乏行业代表性。事实上,能够得到市场认可并成功上市的主板公司,其财务水平普遍明显高于相关标准。此次规则修订中,深上交所进一步明确了主板定位考核的具体维度,在强化主板定位的同时,也增强了企业对主板上市的合理预期,有助于避免发行上市“隐形门槛”问题。

筛选出增长基础薄弱的公司

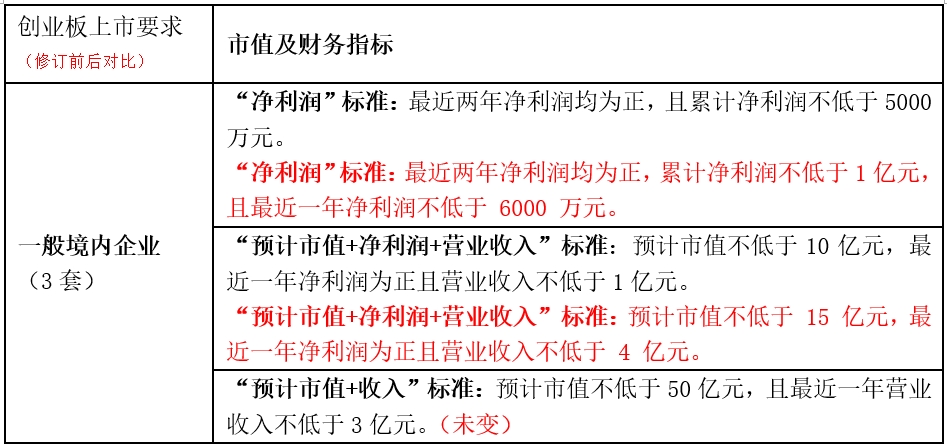

创业板方面,新修改的创业板上市条件仍沿用原有的三套标准。

首套标准适度提高盈利门槛,凸显公司抗风险能力。从制度设计来看,首套标准更适合大部分盈利能力稳定、成长性强的创新创业公司。Wind数据显示,创业板注册制推出以来,已有971家公司采用首套标准申请上市。

第二套标准对预计市值、营收规模指标要求更高,更适合少数盈利规模相对较小但质量非常好的公司。自注册制推出以来,已有64家公司采用第二套标准申请上市。

第三套标准更适合那些具有巨大发展潜力和战略价值的公司,目前还没有公司采用标准3提交,本次也没有做任何修改。

“我们对第二套、第三套标准的选择一直非常谨慎,只有发展潜力明显的优质项目,才会考虑批准企业采用第二套、第三套标准申报。”一位券商承销业务负责人说。

若以第一套标准衡量,创业板注册制推出以来,已有531家公司成功上市。其中,市值超过200亿元的创业板公司中,超过90%的公司上市前财务数据符合新净利润标准要求。整体来看,共有154家公司不满足第一套标准,且大部分卡在最近一年(2022年)的净利润要求上。但这些公司可以采用第二套“预计市值+净利润+营业收入”标准上市,且净利润要求仅为正值。

市场专家对第一财经记者表示,创业板需要重点服务优质、成长型的创新创业企业,在现行的上市财务标准下,部分上市的微利企业缺乏应有的风险抵御能力和发展潜力,未来成长基础并不牢固。

某券商投行业务负责人对记者表示,“修改后的上市财务门槛,对我们拟申报的项目影响不大。去年下半年,为了适应提高上市公司质量的要求,我们还提升了投行业务的质量控制和内审标准。2024年拟申报创业板的项目盈利规模已大幅超出新修改的上市条件。”

此外,第一财经记者了解到,深交所正在研究完善创业板的定位要求,从适应新优质生产力发展要求出发,将进一步明确创业板“三个创造”“四个创新”的具体体现,适当完善反映创新型企业成长性的相关指标。

区分不同部分

此次修改虽然没有改变科创板和北交所上市公司的财务状况,但对科创板上市公司的科技创新属性提出了更高的要求。

其中包括将“近三年研发投入金额”由“累计超过6000万元”调整为“累计超过8000万元”、将“应用于公司主营业务的发明专利”数量由“5项以上”调整为“7项以上”、将“近三年营业收入复合增长率”由“达到20%”调整为“达到25%”。

证监会首席风险官、发行监管部主任闫博进表示,对申报科创板公司的研发投入金额、发明专利数量、营业收入增速等指标将设定更高的标准,强化科研投入、科研成果、成长性等衡量指标的要求,这将进一步引导中介机构提升申报企业质量,凸显科创板的硬科技特色。

“这样的安排,可以将各个板块分化成不同的层级,层次更加清晰,特色更加突出,可以更好地满足不同发展阶段、不同行业属性、不同业务规模、不同投资目的和风险偏好的投资者需求。”闫博进说。

某公募基金首席分析师对第一财经记者表示,“上市财务指标的修改总体符合预期,主板和创业板对净利润规模的差异化要求更加明显,有助于投资者精准选择适合自身风险承受能力的标的。”

鲁ICP备18019460号-4

鲁ICP备18019460号-4

我要评论